當數字本身沒有撒謊,卻說了一個謊:盈餘管理的灰色地帶

從應計項目、修正 Jones 模型與 Beneish M-Score 拆解「形式合規卻誤導使用者」的盈餘管理,並剖析審計獨立性背後的誘因結構。

當數字本身沒有撒謊,卻說了一個謊:盈餘管理的灰色地帶

入門篇談的是一條跨過紅線的分錄——明確的虛增、明確的犯罪。但真正困擾會計專業的,往往不是那條清楚的紅線,而是紅線之前那一大片模糊地帶:每一筆估計都在會計準則允許的範圍內,每一個判斷都找得到依據,最後拼湊出來的財報卻系統性地誤導了使用者。這就是「盈餘管理」(earnings management)。

一個尖銳的問題是:如果經理人沒有偽造任何單據、沒有違反任何一條具體規則,只是在準則賦予的裁量空間(discretion)裡,把每個估計都往對自己有利的方向推一點點,這算不算不道德?如果算,我們要如何在「合法的會計判斷」與「操縱」之間劃界?這篇進階文章不再重述「不可造假」這個基本命題,而是要拆解:盈餘管理的運作機制、外界如何量化偵測它、以及這片灰色地帶背後的倫理結構。

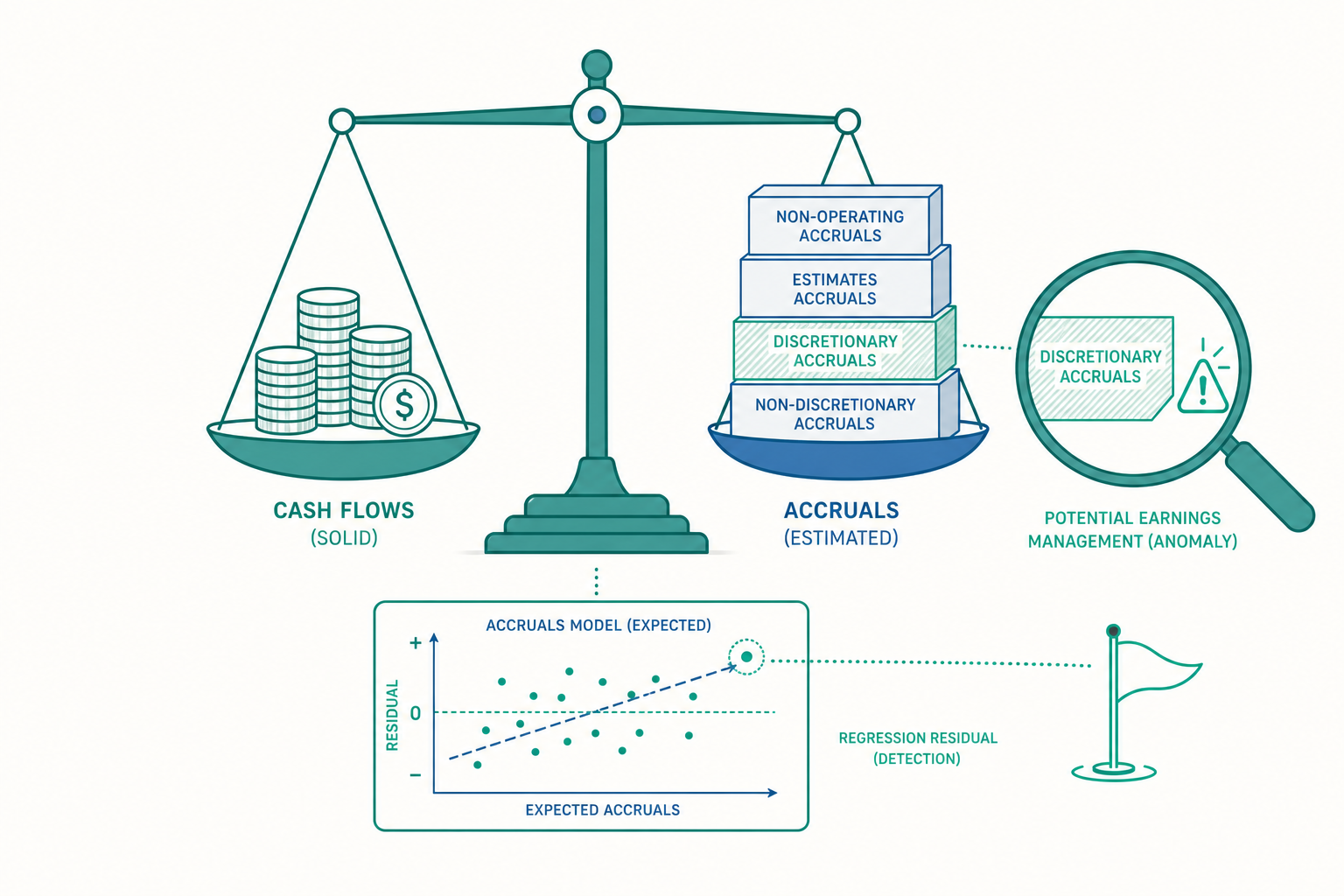

應計項目:操縱得以藏身的會計縫隙

要理解盈餘管理,必須先理解一個會計學的核心恆等式。一家公司每期的會計盈餘(earnings)並不等於它收到的現金,兩者的差額就是應計項目(accruals):

$$ \text{Earnings} = \text{Cash Flow from Operations} + \text{Total Accruals} $$

應計項目來自應計基礎會計(accrual accounting)的精神——收入在「賺得」時認列,費用在「發生」時認列,而非在現金收付時認列。這本身是好設計:它讓財報更貼近經濟實質。但代價是,總應計(total accruals)裡塞滿了主觀估計:呆帳提列多少、存貨是否減損、保固負債估多高、固定資產耐用年限抓幾年、收入認列的進度如何衡量。

關鍵洞見在於:現金流量難以操縱(錢進出帳戶是客觀事實),但應計項目充滿裁量。因此研究者把總應計拆成兩塊:

$$ \text{Total Accruals} = \underbrace{\text{Non-Discretionary Accruals}}_{\text{營運自然產生,正常}} + \underbrace{\text{Discretionary Accruals}}_{\text{經理人裁量,可疑}} $$

非裁量性應計(non-discretionary accruals)是企業正常營運必然產生的——營收成長,應收帳款與存貨自然跟著增加。裁量性應計(discretionary accruals, DA)才是盈餘管理的藏身處。偵測盈餘管理的整個學術傳統,本質上就是「想辦法估出正常該有多少應計,超出的部分視為可疑」。

用 Jones 模型把「異常」量化出來

問題在於:裁量性應計看不見,我們只觀察得到總應計。Jones(1991)提出的思路是先用迴歸估計「正常的」應計水準,殘差即視為裁量性部分。修正後的 Jones 模型(modified Jones model)把當期總應計(以前期總資產 $A_{t-1}$ 標準化)對營收變動與固定資產迴歸:

$$ \frac{TA_t}{A_{t-1}} = \alpha\,\frac{1}{A_{t-1}} + \beta_1\,\frac{\Delta REV_t - \Delta REC_t}{A_{t-1}} + \beta_2\,\frac{PPE_t}{A_{t-1}} + \varepsilon_t $$

其中 $\Delta REV_t$ 是營收變動、$\Delta REC_t$ 是應收帳款變動、$PPE_t$ 是不動產廠房設備總額。直覺是:營收上升會自然帶動應計($\beta_1$),固定資產越多折舊應計越大($\beta_2$,係數預期為負)。修正版的巧思在於從營收變動中扣掉應收帳款變動——因為「賒銷灌營收」正是最常見的盈餘管理手法,把這塊從「正常」基準裡剔除,才不會把操縱誤判為正常。

迴歸跑完後,殘差 $\hat{\varepsilon}_t$ 就是該公司該期的裁量性應計估計值。若 $\hat{\varepsilon}_t$ 顯著為正且異常地大,代表這家公司在「沒有對應現金流」的情況下虛增了盈餘——這是強烈的盈餘管理訊號。

看一個例子

設甲公司前期總資產 $A_{t-1} = 5{,}000$(萬元)。當期資料如下:本期淨利 $400$,營業現金流量僅 $120$,故總應計 $TA_t = 400 - 120 = 280$。同期營收增加 $\Delta REV_t = 1{,}000$,但其中應收帳款增加 $\Delta REC_t = 700$——也就是說,營收成長有七成是賒銷、沒收到現金。固定資產 $PPE_t = 3{,}000$。

假設用同產業樣本估出的係數為 $\alpha = 50$、$\beta_1 = 0.10$、$\beta_2 = -0.05$。代入模型算「正常應計」:

$$ \frac{NDA_t}{A_{t-1}} = 50 \times \frac{1}{5{,}000} + 0.10 \times \frac{1{,}000 - 700}{5{,}000} + (-0.05) \times \frac{3{,}000}{5{,}000} $$

$$ = 0.010 + 0.10 \times 0.06 + (-0.05) \times 0.6 = 0.010 + 0.006 - 0.030 = -0.014 $$

所以模型預測的正常應計 $NDA_t = -0.014 \times 5{,}000 = -70$(折舊主導,呈負值)。但實際總應計是 $+280$。裁量性應計:

$$ DA_t = TA_t - NDA_t = 280 - (-70) = 350 $$

$$ \frac{DA_t}{A_{t-1}} = \frac{350}{5{,}000} = 7\% $$

裁量性應計高達總資產的 7%,且方向為正。換句話說,這家公司本期 $400$ 的淨利裡,有 $350$ 並沒有對應的現金流入,而是靠賒銷與估計堆出來的。單看損益表是漂亮的成長,但應計分析揭穿了盈餘品質(earnings quality)的脆弱。這就是「數字沒撒謊,卻說了謊」的具體樣貌。

Beneish M-Score:把多個紅旗綜合成一個分數

學術界另一條偵測路線是 Beneish(1999)的 M-Score,它不估迴歸殘差,而是把八個財務比率的「年度惡化程度」加權成一個綜合指標。其中幾個關鍵變數值得理解其倫理含義:

- DSRI(Days Sales in Receivables Index):應收帳款天數的年增比。暴增代表可能在塞貨或提前認列收入。

- GMI(Gross Margin Index):毛利率惡化代表基本面變差,惡化中的公司更有動機操縱。

- AQI(Asset Quality Index):非流動非廠房資產佔比上升,暗示成本被資本化(capitalize)藏進資產而非費用化。

- TATA(Total Accruals to Total Assets):總應計佔資產比,與 Jones 模型的直覺相通。

綜合分數的形式為:

$$ M = -4.84 + 0.92\,DSRI + 0.528\,GMI + 0.404\,AQI + 0.892\,SGI + 0.115\,DEPI - 0.172\,SGAI + 4.679\,TATA - 0.327\,LVGI $$

判讀規則是:當 $M > -1.78$ 時,該公司被操縱財報的機率顯著升高。M-Score 最著名的應用,是康乃爾大學的學生團隊在 1998 年用它對 Enron(安隆)算出異常高的分數,遠早於 2001 年的醜聞爆發。這個案例的啟示不是「公式能抓壞人」,而是:操縱會在財務結構上留下系統性的痕跡,即使每一筆分錄都「過得了關」。

值得強調的是,M-Score 與 Jones 模型都是機率工具而非定罪工具。高分數可能來自快速成長、商業模式轉變或產業特性,而非舞弊。把統計訊號直接等同於指控,本身就是一種倫理失誤——這也是後面研究所視角要回到的議題。

為什麼「合規」不等於「合乎倫理」

現在回到開頭的問題。盈餘管理之所以是倫理難題,正因為它常常形式合規。一般公認會計原則(GAAP / IFRS)是原則導向(principle-based)的框架,給了大量裁量空間,因為會計本就需要判斷。但同樣的裁量空間,可以服務兩種截然不同的目的:

| 同一個會計判斷 | 善意使用(忠實表達) | 機會主義使用(操縱) |

|---|---|---|

| 呆帳提列比率 | 反映真實的客戶違約風險 | 景氣好時少提、景氣差時多提以「洗大澡」 |

| 收入認列時點 | 對應實際的履約義務完成 | 季底前塞貨提前認列以達成預測 |

| 研發/成本資本化 | 真有未來經濟效益才入資產 | 把該費用化的支出藏進資產美化當期 |

判斷標準的真正分水嶺,不在於「有沒有違反具體條文」,而在於意圖(intent)與忠實表達(faithful representation)。IFRS 概念框架把「忠實表達」列為財務資訊的基本品質特性之一,要求資訊完整、中立、無誤。當經理人系統性地利用裁量去誤導使用者對公司真實績效的判斷,即使沒有違反任何一條規則,也已經違背了財務報導的根本目的。

這就是為什麼專業會計師的職業道德守則(如 IFAC 的 IESBA Code)以原則而非規則清單為核心——正直(integrity)、客觀(objectivity)、專業適任(professional competence)、保密(confidentiality)、專業行為(professional behaviour)。規則總有縫隙可鑽,但原則要求的是:當你站在縫隙前,你選擇的是忠實還是操縱。

動手試試

請你扮演查核員,面對下列三種情境,判斷它屬於「合法的會計判斷」、「需要進一步質疑的盈餘管理」、還是「跨過紅線的舞弊」,並說明你的判準:

- 公司把呆帳提列率從 3% 調到 2%,理由是改用新的信用評分系統、且過去兩年實際壞帳率確實下降到 1.8%。

- 公司在第四季最後三天,對長期合作經銷商出貨並全額認列收入,但給予「賣不掉可在 60 天內無條件退回」的口頭承諾,且該承諾未入帳。

- 公司開立給不存在客戶的銷貨發票以衝高營收,並偽造出貨單據佐證。

提示:用「有沒有忠實表達經濟實質」與「現金流是否真實對應」兩把尺去量。情境 1 有客觀證據支撐,傾向合法判斷;情境 2 的口頭退貨權使「收入已賺得」的前提崩塌,是典型的灰色操縱(實質應認列為附買回或遞延);情境 3 偽造交易與單據,已是明確舞弊。三者的會計外觀可以很相似,差別在實質與意圖。

舞弊三角與審計獨立性的經濟學

要理解操縱為何發生,Cressey 的舞弊三角(fraud triangle)提供了結構性視角:舞弊需要同時具備壓力(pressure,如達成盈餘預測的 KPI)、機會(opportunity,如內控薄弱、裁量空間大)、與合理化(rationalization,「只是暫時周轉、下季補回來」)。盈餘管理常常就是從第三個角——自我合理化的小操縱——開始,逐季滾大,最終跨入舞弊。

而審計(audit)本應是切斷「機會」的那道防線,但審計本身藏著一個結構性的倫理張力:付錢給查核員的,是被查核的公司。這個誘因錯置可以用簡單的賽局直覺看出。設查核員若出具不實意見、且事後被發現,預期損失(聲譽、訴訟、執照)為 $L \times p$,其中 $p$ 是被抓的機率;若得罪客戶誠實揭露,會損失該客戶未來的審計公費現值 $F$。當

$$ F > L \times p $$

時,誘因就傾向妥協。歷史上 Arthur Andersen(安達信)在 Enron 案中崩潰,正是因為顧問業務的鉅額收入讓 $F$ 過大,扭曲了獨立性。Sarbanes–Oxley 法案(SOX, 2002)的核心邏輯,就是同時拉高 $L \times p$(加重刑責、強制 CEO/CFO 簽署、要求內控查核)並壓低 $F$ 的扭曲(限制審計與非審計服務兼營、要求事務所輪調)。倫理規範在這裡不是空談,而是在重新設計誘因結構。

重點回顧

- 盈餘管理的舞台是應計項目:盈餘=營業現金流+總應計,而總應計中的裁量性部分正是操縱的藏身處,因為現金流客觀、估計主觀。

- 修正 Jones 模型用迴歸估出「正常應計」,把殘差視為裁量性應計;其關鍵巧思是從營收變動中扣除應收帳款變動,以堵住「賒銷灌營收」這個漏洞。

- Beneish M-Score 把八個比率的年度惡化整合成單一分數($M > -1.78$ 為警訊),但與 Jones 模型同屬機率工具,高分不等於定罪。

- 盈餘管理之所以是倫理難題,因為它常形式合規;真正的分水嶺是意圖與忠實表達,而非有無違反具體條文。

- 舞弊三角(壓力/機會/合理化)解釋操縱如何從小裁量滾成舞弊;審計獨立性的脆弱來自 $F > L \times p$ 的誘因錯置,SOX 的設計就是重塑這條不等式。

深入探討(研究所視角)

進入研究層次,盈餘管理研究有幾條值得追的前沿。第一,從應計型轉向實質型盈餘管理(real earnings management, REM)。當 SOX 與更嚴格的查核壓縮了應計操縱空間,經理人轉而動用「真實營運決策」——年底前削減研發、衝刺促銷折扣、過度生產以稀釋單位固定成本。Roychowdhury(2006)的研究指出,REM 透過異常低的營業現金流、異常高的生產成本、異常低的裁量性支出留下痕跡。REM 的倫理弔詭在於:它是真實的商業行為,會計準則完全管不到,卻可能比應計操縱更傷害公司長期價值。這逼問一個更深的問題——當操縱不再發生在帳上,而是發生在真實決策裡,會計倫理的邊界該畫在哪?

第二,偵測模型的識別限制。Jones 模型的殘差同時混入了真實操縱、模型設定誤差與正常的營運波動,其檢定力(power)在實證上飽受批評(Dechow et al. 1995, 2012)。如何分離「操縱訊號」與「模型雜訊」,是計量上未解的難題;近年有人引入機器學習與文本分析(如 MD&A 段落的語氣、揭露的可讀性)來補強,但可解釋性與因果識別仍是瓶頸。

第三,把問題拉回制度設計。原則導向 vs. 規則導向的會計準則之爭,本質上是「給多少裁量」的權衡:裁量越大,忠實表達的潛力越高,但被機會主義濫用的空間也越大。一個值得思考的研究命題是:在 AI 能即時運算全市場應計異常、即時比對同業基準的時代,透明度的提升會不會反過來改變經理人的操縱誘因——當每一個異常裁量都會被演算法當場標紅,舞弊三角中的「機會」是否被壓縮?這正是 Uedu 優學院關注的方向:把 Jones 模型、M-Score 這類偵測工具,從研究論文帶進學習者的手中,讓「讀懂盈餘品質」成為每一個會計與財經學生的基本素養,而不只是查核員的專業武器。